Зачем вообще говорить о будущем банков

Если посмотреть на телефон среднего городского жителя, то оказывается, что банк для него — это уже не офис с мраморным полом, а иконка на экране. Деньги двигаются между супераппами, маркетплейсами и кошельками так быстро, что многие молодые пользователи ни разу не держали в руках бумажный договор по вкладу. На этом фоне кажется, что классические банки вот-вот растворятся в мире необанков и финтех‑стартапов, а привычные отделения останутся только для пенсионеров. Но реальность сложнее: банковская система меняется не революцией, а затянувшейся реконструкцией. Вопрос не в том, «умрут» ли классические банки, а в том, в какой форме они выживут и что нужно понимать клиенту, чтобы не наломать дров в этой новой реальности.

Коротко: классические банки никуда не исчезнут завтра утром, но их роль и «оболочка» сильно поменяются. И ошибки новичков как раз связаны с тем, что они судят по интерфейсу, а не по сути.

Что такое суперапп и необанк по‑простому

Понятные определения без жаргона

Суперапп — это не просто «крутое приложение банка». Это платформа, где финансовые и нефинансовые сервисы живут под одной кнопкой. В идеале суперапп для финансов все услуги в одном приложении: переводы, инвестиции, кредиты, каско, доставка еды, билеты в кино, кешбэк и ещё куча всего. Логика простая: пользователь проводит в этом приложении как можно больше времени, а бизнес зарабатывает на перекрёстных продажах и комиссии. Необанк — это банк (или организация со схожей лицензией), который почти полностью живёт онлайн, без разветвлённой сети офисов и с фокусом на мобильный опыт. Типичный сценарий: необанк открыть счет онлайн за 5–10 минут, без бумаги и без визита в отделение; карта приезжает курьером, все операции — в телефоне.

Классический банк в этом уравнении — это не обязательно «дед с тетрадкой», а скорее институт, который вырос ещё в эпоху офлайн‑отделений, регламентов и толстых договоров. У него может быть отличное приложение, но в ДНК всё ещё зашита логика бумажного мира.

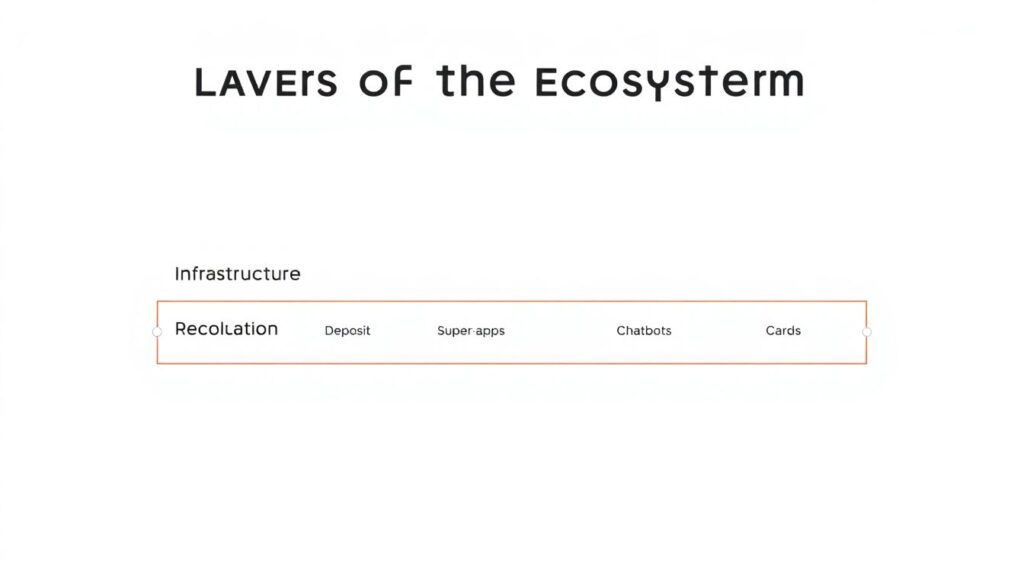

Текстовая «диаграмма»: кто за что отвечает

Представим упрощённую диаграмму в текстовом виде:

[Диаграмма: СЛОИ ЭКОСИСТЕМЫ]

Слой 1 — Инфраструктура: платёжные системы, корсчета, регулирование, комплаенс.

Слой 2 — Банковское ядро: депозиты, кредиты, расчётные счета, риск‑менеджмент.

Слой 3 — Клиентский слой: приложения, супераппы, чат-боты, карты лояльности.

Необанк чаще всего концентрируется на слоях 2 и 3, минимизируя физическую инфраструктуру. Суперапп чаще всего — это усиленный слой 3, который может опираться на несколько банков одновременно. Классический банк нередко старается контролировать все три слоя, от платёжной инфраструктуры до фронтенда, и именно поэтому ему сложно меняться быстро: слишком много «кирпичей» в фундаменте.

Сравнение необанков и классических банков: не только про дизайн

Где выигрывают необанки

С точки зрения пользователя, сравнение необанков и классических банков почти всегда начинается с приложения. Необанки агрессивно соревнуются за звание лучший банк с удобным мобильным приложением: быстрый вход, понятная аналитика расходов, виртуальные карты за пару касаний, мгновенные пуши. Они меньше обременены наследием старых ИТ‑систем и могут позволить себе частые релизы, A/B‑тесты и радикальные изменения интерфейса. Ещё одно преимущество — юрисдикция: многие необанки изначально строят модель бизнеса под современные регуляторные требования и цифровую идентификацию, поэтому процесс онбординга облегчается.

Однако главный плюс необанков не только в интерфейсе, а в культуре. Команды думают категориями «юзерского пути», а не «конвейера операций». Отсюда скорость: тарифы, продукты и интеграции появляются и меняются куда быстрее, чем у классических игроков. Для опытного пользователя это золото, но именно здесь новички часто совершают ошибку — принимают скорость за гарантию надёжности и не читают условия по комиссиям, лимитам и страховке вкладов.

Чем отвечают классические банки

У традиционных банков своя крепкая сторона — баланс и риск‑менеджмент, проверенный кризисами. Они переживали девальвации, банковские паники, регуляторные зачистки и знают, как работать с ликвидностью и капиталом в шторм. В ситуациях, когда рынок «трясёт», именно крупные классические банки становятся якорями стабильности. У них крепкие юридические службы, выстроенные процессы комплаенса и развитая сеть партнёров в офлайне: от нотариусов до застройщиков.

Типичная ошибка начинающих клиентов — полное игнорирование этого фундамента. Человек смотрит только на дизайн приложения и удобную рассрочку, выбирая банк для крупного вклада или ипотеки по яркой рекламе. А затем удивляется, почему условия резко меняются при первом же серьёзном рыночном стрессе. Тут полезно помнить: за «фасадом» любого удобного приложения всегда стоит конкретный юридический субъект с отчётностью и уровнем капитала — вот его и нужно оценивать первым делом.

Супераппы: когда банковский сервис становится только частью картины

Эволюция от интернет-банка к финансовому супермаркету

Интернет‑банк когда-то был просто сайтом, где можно посмотреть баланс и оплатить коммуналку. Потом появились мобильные приложения, и началась гонка функциональности. Следующий этап — превращение таких приложений в финансовый супермаркет: внутри одного интерфейса пользователь может не только управлять счетами, но и покупать акции, бронировать отели, заказывать такси и продукты, а заодно получать персональные предложения по кредитам и страховкам. Так родился суперапп для финансов все услуги в одном приложении, а затем подключились и сторонние сервисы, чтобы пользователь вообще не выходил из экосистемы.

С точки зрения бизнеса это мечта: приложение превращается в «операционную систему» жизни человека. Но для пользователя есть и обратная сторона: растущая зависимость. Ошибка новичков тут — складывать в один суперапп всё: основные сбережения, кредиты, подписки, бонусные счёта, билеты и прочее, а затем оказываться практически запертым в рамках одной экосистемы, где сменить банк или поставщика услуги становится болезненно.

Текстовая «диаграмма» эволюции приложения

[Диаграмма: ЭВОЛЮЦИЯ ПРИЛОЖЕНИЯ]

Шаг 1 — Интернет-банк: баланс, платежи, выписки.

Шаг 2 — Мобильный банк: переводы, P2P, платежи, карты.

Шаг 3 — Финансовый супермаркет: кредиты, вклады, инвестиции, страховки.

Шаг 4 — Суперапп: финансы + покупки + сервисы повседневной жизни.

Классические банки часто застревают между шагами 2 и 3, тогда как необанки и экосистемы стремятся сразу прыгнуть к шагу 4, зашивая в приложение максимум повседневных сценариев.

Выживут ли классические банки и в каком виде

Смена роли: от «витрины» к «движку»

Многие эксперты считают, что классические банки будут постепенно уходить в «бэкграунд», превращаясь в инфраструктурный слой. То есть пользователь видит логотип супераппа или необанка, но реальные расчёты, хранение средств и часть риск‑менеджмента выполняет вполне традиционный банк-партнёр. По сути, будущее банков напоминает будущее энергетики: вы редко задумываетесь, какая именно электростанция даёт ток вашему чайнику — важнее розетка и тариф. Так и с деньгами: интерфейсом может быть не сам банк, а любой удобный финтех‑слой сверху.

Новички нередко путаются именно на этом уровне: они думают, что если интерфейс современный и бренд модный, то и стоящий за ним банк новый и «продвинутый». На деле за модным приложением может стоять старый добрый классический банк с лицензией и капиталом, а может — небольшой игрок с куда более хрупкой моделью. Поэтому полезная привычка — всегда смотреть, какая именно организация указана в договоре и кто в конечном счёте несёт ответственность за деньги.

Останутся ли отделения и «живые» менеджеры

Физические офисы не исчезнут полностью, но их роль трансформируется. Они будут нужны для сложных и «чувствительных» продуктов: ипотеки, корпоративного кредитования, крупных сделок, работы с наследством. Часть клиентов — особенно те, для кого цифровая грамотность даётся тяжело — всё равно продолжит приходить в отделения, и это нормально. Более того, регуляторы многих стран прямо заинтересованы, чтобы базовые финансовые услуги оставались доступными офлайн.

Ошибки новичков здесь две. Первая — вера, что «раз уж всё онлайн, значит, всё одинаково надёжно и регулируемо». На самом деле степень надзора и защиты прав клиента может отличаться. Вторая — противоположная: тотальное недоверие к онлайн‑формату и страх «цифровых» банков, из‑за чего люди годами переплачивают за обслуживание в неудобных тарифах, но не готовы потратить час, чтобы разобраться в возможностях современных приложений.

Как выбрать банк с лучшим онлайн-банкингом и не накосячить

Критерии выбора без иллюзий

Когда встаёт вопрос, как выбрать банк с лучшим онлайн-банкингом, многие сразу бегут в отзывы в сторе и смотрят средний рейтинг приложения. Это полезный, но сильно неполный подход. Грамотный выбор начинается с трёх блоков: надёжность банка (капитал, репутация, наличие страховки вкладов), качество цифрового сервиса (скорость работы, функциональность, стабильность), прозрачность тарифов (комиссии, кросс‑курсы, платные опции). Уже потом можно смотреть на дизайн, фичи и маркетинг.

Характерная ошибка новичков — фокус только на одном параметре. Одни выбирают самый надёжный бренд и годами терпят допотопное приложение с очередями в офисе. Другие — хватают самый удобный интерфейс, не замечая скрытых комиссий и высоких ставок по овердрафтам. Третьи — гонятся за «бесплатностью», не читая условий, по которым «навязываются» платные услуги при конкретных сценариях использования.

Разговорно о типичных граблях

Самые частые ошибки выглядят довольно по‑человечески. Человек видит возможность необанк открыть счет онлайн за пару минут, радуется, что всё прошло без бумажек, и тут же вносит туда все свои накопления, даже не проверив, попадает ли этот банк под систему страхования вкладов и в каком именно объёме. Или устанавливает модный суперапп, где можно и кредит оформить, и билеты купить, и еду заказать, а потом без разбора подтверждает все «предодобренные» предложения, которые прилетают в пушах. Через год человек обнаруживает, что живёт в постоянном минусе, не понимая, где заканчиваются его деньги и начинаются кредитные лимиты.

Ещё одна типичная история — игнорирование настроек безопасности. Новички часто оставляют вход по простому коду, не включают биометрию, не настраивают лимиты на операции и мгновенную блокировку карты. Удобство побеждает здравый смысл, пока не происходит первый инцидент: потеря телефона, фишинговая ссылка или социальная инженерия через звонок «из службы безопасности банка».

Что делать пользователю прямо сейчас

Практичные выводы без паники

Если отбросить хайп, будущее банков выглядит так: классические банки не исчезнут, а станут «скрытым двигателем» финансовой системы, тогда как необанки и супераппы продолжат захватывать клиентский интерфейс. Для обычного человека это значит одно: выбор смещается из плоскости «какой бренд я знаю с детства» в плоскость осознанной оценки конкретных сервисов и рисков. Полезно научиться смотреть глубже, чем рекламный баннер в метро или красивый скриншот в сторе: читать договоры, проверять лицензии, думать о диверсификации, не держать всё в одном месте.

Новичкам особенно важно не поддаваться двум крайностям — слепому доверию любой «новой цифровой игрушке» и тотальному страху перед современными форматами. Можно спокойно пользоваться удобными необанками, но при этом понимать, где у вас хранятся основные сбережения и какой банк стоит за тем или иным приложением. Тогда вопрос «выживут ли классические банки» перестаёт быть драмой: они просто занимают своё место в фоне, а вы — управляете своим фронтом, не забывая, что за любым кликом в приложении стоит реальный финансовый риск и ваша личная ответственность.