Фриланс даёт свободу локации и графика, но почти никогда не даёт встроенной «финансовой инфраструктуры»: нет бухгалтерии, пенсионных отчислений, медицинской страховки по умолчанию и понятной лестницы дохода. Поэтому два фрилансера с одинаковым заработком через пять лет оказываются в диаметрально разных точках: один в состоянии хронического стресса из‑за кассовых разрывов, другой — с устойчивым капиталом и чётким горизонтом, где финансовая независимость перестаёт быть теорией. Ниже — практическая, почти инженерная схема, как перевести свои доходы из хаоса в управляемую систему и шаг за шагом подойти к состоянию «деньги работают на вас».

Почему фрилансер рискует больше, чем наёмный сотрудник: сухие цифры и реальность

По данным исследования Payoneer и ряда российских агрегаторов удалённой работы за 2021–2023 годы доля фрилансеров, которые называют доход «нестабильным» или «сильно плавающим», держится в диапазоне 55–65 %. При этом около 40 % опрошенных признались, что не имеют финансовой подушки более чем на один месяц расходов, а примерно треть вообще не разделяет личные и рабочие деньги, что критично искажает картину движения средств. Уточню важный момент: у меня нет доступа к статистике за 2025 год, поэтому далее я опираюсь на последние доступные данные до конца 2023 года и отраслевые обзоры 2024 года, где видна устойчивая тенденция роста числа самозанятых и фрилансеров, но проблемы с резервами и долгосрочными накоплениями остаются практически на том же уровне, что и три года назад.

Финансовая независимость: как добиться её фрилансеру, а не «идеальному инвестору» из учебника

Когда речь заходит о том, что такое финансовая независимость как добиться её в практическом смысле, важна не только сумма капитала, но и структура потоков. Для фрилансера цель звучит так: создать набор источников дохода (активных и пассивных), который покрывает базовые расходы даже при временной потере ключевых заказчиков. Для этого надо выйти из режима «реактивного фриланса» — где вы постоянно тушите денежные пожары — в режим «финансового проектного управления», где есть план капитала, KPI по накоплениям и управление рисками через диверсификацию и страхование. В отличие от классического наёмного сотрудника, фрилансер должен переосмыслить саму идею стабильности: ваша стабильность — не постоянная зарплата, а предсказуемость денежного потока, которую вы конструируете через резерв, портфель клиентов и инвестиционные инструменты.

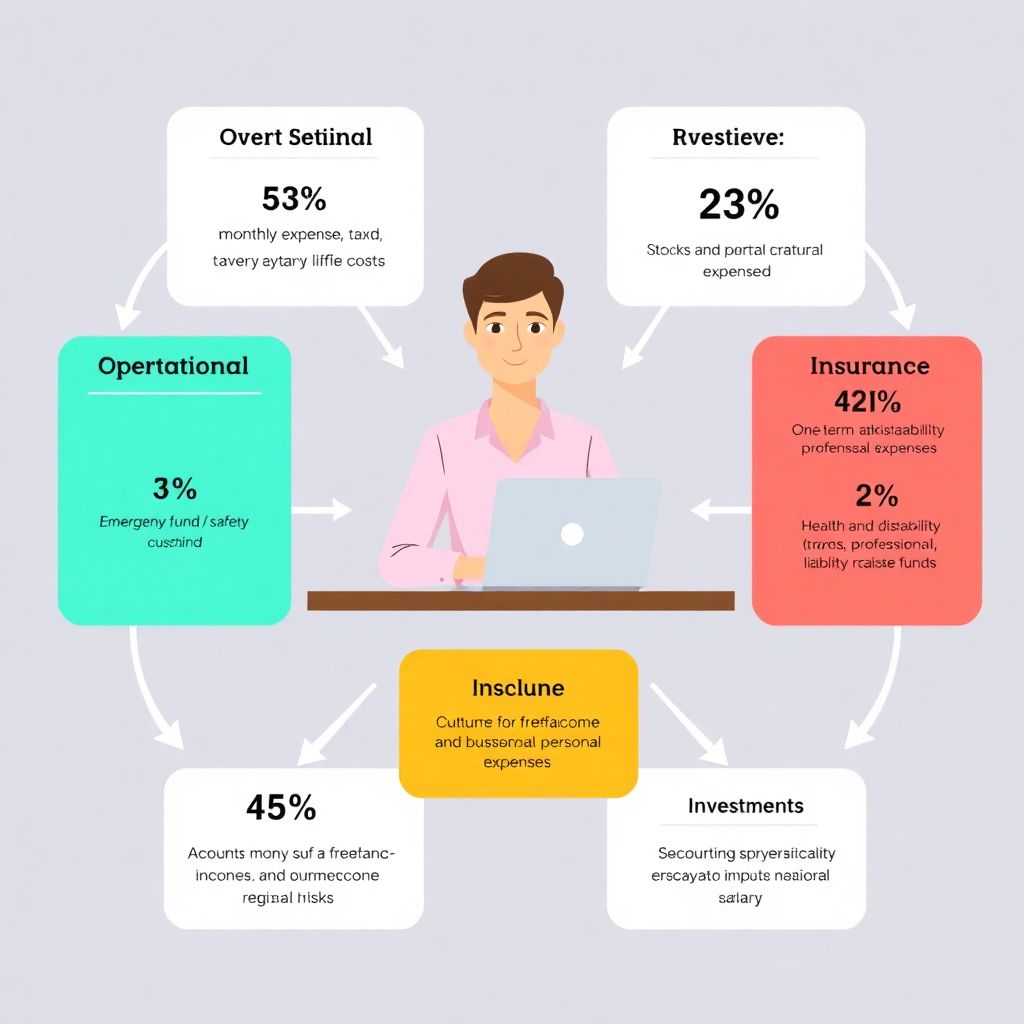

Базовая архитектура личных финансов фрилансера: четыре контура

Чтобы не тонуть в хаотичных платежах, полезно разложить личные финансы на четыре контура: операционный (ежемесячные траты и налоги), резервный (подушка безопасности), инвестиционный (долгосрочное накопление капитала) и страховой (здоровье, трудоспособность, крупные риски). В техническом смысле это напоминает архитектуру распределённой системы: каждый контур отвечает за свою функцию, а вы настраиваете протоколы обмена между ними — проценты от дохода, которые автоматически утекают в нужные «контейнеры» после каждого поступления средств. Такой подход резко снижает когнитивную нагрузку: вам не нужно каждый раз думать, откладывать ли что‑то «в этот месяц», — правила заранее зашиты в вашу финансовую модель.

Разделение личных и рабочих потоков: простая мера с максимальным эффектом

Одно из ключевых условий, как грамотно управлять доходами и расходами на фрилансе, — физически и логически развести личные и профессиональные деньги. Минимальный набор — отдельный счёт или карта под фриланс‑доходы, откуда вы платите налоги, сервисы, подрядчиков и только затем переводите себе «зарплату» как физлицу. Это не бухгалтерская прихоть, а инструмент аналитики: вы сразу видите реальную маржу по проектам, не путаете личный шопинг с рабочими расходами, можете быстро оценить, в какие месяцы у вас кассовый разрыв и какая сумма резерва действительно критична. Практика показывает, что уже одно это действие помогает выявить от 10 до 20 % «утечек» в виде спонтанных и неучтённых трат, которые просто терялись в общем денежном потоке.

- Откройте отдельный счёт или карту для фриланс‑доходов и не используйте её для личных покупок.

- Формализуйте себе «зарплату» — фиксированную сумму, которую переводите с рабочего счёта раз в месяц.

- Все налоги и обязательные платежи привяжите именно к рабочему счёту, чтобы видеть полную себестоимость.

- Ведите хотя бы упрощённый учёт: доходы, расходы по категориям, налоги, чистая прибыль за месяц.

Резерв и подушка безопасности: точный объём, а не абстрактные «6 месяцев»

Классическое правило «подушка в 3–6 месяцев расходов» для фрилансера нужно адаптировать, учитывая волатильность дохода и отраслевые риски. Если вы работаете в высокосезонной нише (например, маркетинговые кампании, разработка под стартапы), разумно ориентироваться на 6–9 месяцев базовых расходов, а не на усреднённые значения из книжек. По данным опросов финтех‑сервисов за 2022–2023 годы, фрилансеры, имеющие резерв минимум в 4–5 месячных бюджетов, вдвое реже прекращают инвестиционные взносы в кризисные периоды и почти на 30 % чаще удерживают средний чек, не соглашаясь на демпинг. То есть подушка — это не просто «деньги на чёрный день», это стратегический актив, который позволяет не обрушать свой рынок и не ломать ценовую политику при первом же падении загрузки.

Антихаос‑схема: распределение каждого поступления по процентам

Самый рабочий инструмент — жёсткая пропорция распределения каждого дохода по заранее заданным «контурам». Например, вы определяете, что 50 % идёт в операционный контур (быт, аренда, питание, транспорт), 20 % — на налоги и профессиональные расходы, 20 % — в резерв и только 10 % — в инвестиции. Пропорции легко адаптировать под ваш уровень дохода и долговую нагрузку, но важен сам принцип: правило применяется к каждому поступлению, а не «в конце месяца, если что‑то осталось». Такой подход значительно повышает предсказуемость: уже через 3–4 месяца вы видите, как из хаотичного потока формируются устойчивые балансы по каждому счёту, и вам проще принимать решения об увеличении ставок, изменении продуктовой линейки или выходе на зарубежный рынок.

- Задайте фиксированные проценты распределения дохода и запишите их как «финансовый регламент».

- Сразу после поступления оплаты делайте несколько переводов по счетам, а не храните всё на одном.

- Раз в квартал пересматривайте пропорции: увеличивайте долю инвестиций по мере роста дохода.

- Не нарушайте правило «сначала распределение — потом траты», иначе система теряет смысл.

Доход фрилансера как бизнес‑метрика: воронка, LTV и концентрация клиентов

Финансовая стратегия начинается не с инвестиций, а с предсказуемого денежного притока. Разложите доходы на метрики, которыми обычно оперируют в бизнес‑аналитике: количество активных клиентов, средний чек, LTV (совокупный доход от одного клиента за весь цикл работы), доля топ‑клиентов в обороте. Если у вас 60–70 % денег приходит от 1–2 заказчиков, вы находитесь в зоне концентрационного риска: при их потере инвестиционный и резервный контур теряют смысл, потому что кассовый разрыв сожрёт всё. Цель — постепенно снижать долю дохода от одного клиента до 20–30 %, сохраняя при этом средний чек за счёт углубления экспертизы и перехода на более сложные задачи, где ваша часовая ставка уже не является главным аргументом в переговорах.

Как выбрать формат обучения: от самообразования до консультаций

Если вы никогда системно не занимались вопросами капитала, управление личными финансами обучение лучше выстраивать поэтапно, а не сразу нырять в сложные производные и опционы. Базовый уровень — книги и проверенные блоги по личным финансам, где вы осваиваете терминологию: активы, пассивы, доходность, риск‑профиль, инфляционно‑скорректированная доходность, диверсификация. Далее имеет смысл рассмотреть курсы по личным финансам и инвестированию, которые дают структурированную программу и обратную связь по вашему кейсу. На продвинутом уровне, когда у вас уже есть подушка и первые вложения, становится логичным оформить финансовый план для фрилансера консультация с экспертом: персональный разбор, симуляция разных сценариев дохода, моделирование пенсии и крупных целей, учёт валютных и страновых рисков.

- Стартуйте с базовой финансовой грамотности: бюджет, резерв, долги, простые инструменты накоплений.

- Подключайте специализированные курсы, когда научитесь ежемесячно откладывать минимум 10–15 % дохода.

- Ищите экспертов, которые ориентируются именно на фриланс и самозанятых, а не только на наёмный сектор.

- Проверяйте, как специалист зарабатывает сам: его практика должна совпадать с тем, что он рекомендует.

Инвестиционный контур: не путать спекуляции с долгосрочной стратегией

Когда базовые процессы автоматизированы, можно переходить к инвестициям. Для фрилансера, у которого доход волатилен, критично соблюдать ликвидность части активов и не уходить целиком в длинные, неликвидные инструменты. Практика последних лет показывает, что краткосрочная спекуляция криптовалютой или отдельными акциями без чёткой риск‑модели приводит к тому, что люди сливают резерв под видом «инвестиций». Задача иная: собрать портфель, который сочетает высоколиквидные инструменты (короткие облигации, депозиты, фонды денежного рынка) с более доходными, но волатильными активами (акции, индексные фонды, недвижимости через фонды). При этом вы заранее определяете долю высокорисковых активов, исходя из горизонта и психической устойчивости к просадкам, а не из хайпа вокруг конкретного рынка.

Налоги, страхование и юридическая оболочка как элементы финансовой стратегии

Многие фрилансеры воспринимают налоги и страхование как «издержки», хотя на практике это элементы защиты вашей финансовой системы. Регистрация статуса (самозанятый, ИП, ООО) позволяет снизить налоговую нагрузку, легализовать доход для получения ипотеки и инвестиций, а также избежать штрафов, которые легко съедают месячную прибыль. Медицинское и имущественное страхование, страхование профессиональной ответственности — это инструменты хеджирования больших рисков, которые разрушили бы ваш капитал одномоментно. Встраивайте эти платежи в операционный контур с самого начала, чтобы не было соблазна экономить на критичной защите в обмен на краткосрочный прирост кэшфло.

Трёхлетний горизонт: как измерять прогресс и корректировать курс

Личная финансовая стратегия фрилансера должна иметь измеримые показатели на горизонте 3 лет. Например, к концу первого года — полная подушка на 4–6 месяцев и стабильный учёт; ко второму — системные инвестиции в размере 15–20 % от годового дохода; к третьему — доля пассивного или полуактивного дохода (роялти, продукты, дивиденды) не менее 20 % от всех поступлений. Даже если внешняя статистика за 2021–2023 годы показывает рост числа фрилансеров и средних ставок по ряду профессий, реальные показатели вашей финансовой независимости определяются не рынком как таковым, а тем, насколько дисциплинированно вы следуете собственной модели: перераспределяете рост дохода в пользу капитала, а не только увеличения потребления, и регулярно пересматриваете стратегию с учётом изменений в налогах, доступных инструментах и личных целях.

Итог: стратегия вместо хаоса

Фриланс и финансовая свобода совместимы, если относиться к своим доходам как к управляемой системе, а не к лотерее с более высокими ставками. Разделяйте потоки, строите подушку из реальных, а не условных цифр, автоматизируйте распределение каждого поступления, инвестируйте осознанно, а не по чужим сигналам, и регулярно повышайте компетенции через управление личными финансами, обучение на практических кейсах и профессиональные разборы. Тогда путь «от фрилансера до финансово свободного» перестаёт быть размытым слоганом и превращается в последовательный набор шагов, где каждый месяц вы усиливаете свою систему и снижаете зависимость от одного клиента, проекта или даже конкретной платформы.