Почему 2026 год — удобная точка входа для новичка

2026‑й для частного инвестора интересный: ставки по депозитам уже не такие щедрые, инфляция никуда не делась, а рынки после турбулентных лет постепенно возвращаются к более «нормальному» режиму. Просто держать деньги на счёте становится откровенно невыгодно — покупательная способность тихо тает.

Поэтому вопрос «инвестиции для начинающих 2026 куда вложить деньги» звучит уже не как каприз, а как базовая финансовая гигиена. При этом цель для новичка на старте одна: не заработать в два раза за год, а не потерять капитал и не нарубить ошибок, которые потом будут стоить нервов и денег.

—

Шаг 1. Зачем вы вообще инвестируете

Прежде чем искать, куда вложить деньги в 2026 году чтобы не потерять капитал, нужно ответить честно на три простых вопроса:

— Срок: на сколько лет вы готовы расстаться с деньгами?

— Цель: на что конкретно копите?

— Риск: сколько процентов падения по счёту выдержите, не паникуя?

Если цель — «просто чтобы было больше», мозг будет метаться между жадностью и страхом, а не считать.

Пример из практики

Андрей, 32 года, айтишник.

Цель: первый взнос на ипотеку через 4–5 лет.

Старт: 600 000 ₽ + по 25 000 ₽ в месяц.

Он хотел «что‑нибудь поагрессивнее», но при этом боялся просадки больше 10–15 %. Результат: смешанный портфель — 60 % облигации, 40 % акции через фонды. За первые полтора года портфель дважды падал на 7–9 %, но благодаря умеренному риску Андрей не паниковал и просто докупал.

—

Шаг 2. Финансовая подушка — нулевая стадия инвестиций

Инвестиции с нуля для начинающих пошаговая инструкция 2026 года всегда начинается одинаково: подушка безопасности.

— 3–6 месяцев обязательных расходов,

— на банковском вкладе или накопительном счёте,

— в надёжном банке из топ‑10 по активам.

Это деньги, которые не инвестируются в рисковые инструменты вообще. Болезнь, увольнение, внезапный ремонт — и вы не сливаете портфель в убыток, а спокойно живёте за счёт подушки.

Технический блок: почему подушка — не «упущенная выгода»

— Средняя инфляция в РФ за последние годы: 7–10 % годовых (плавает по годам).

— Средняя ставка по надёжным вкладам: 8–12 % годовых (в период высоких ставок).

Подушка — не про заработок, а про снижение принудительных продаж активов. Убыток от продажи акций/облигаций в момент паники почти всегда больше, чем «недополученный доход» по подушке.

—

Шаг 3. Определяем риск‑профиль и горизонт

Далее важно честно оценить свою психику, а не «идеального инвестора в теории».

Условно:

— До 1 года — инвестировать нельзя, только депозиты и краткосрочные облигации (по сути, чуть более умный аналог вклада).

— 1–3 года — консервативные решения: облигации, фонды облигаций, немного акций (через ETF/БПИФ).

— 3–7 лет — сбалансированный портфель: больше акций, меньше облигаций.

— 7+ лет — можно позволить себе более высокую долю акций.

Если вы планируете крупный расход в ближайшие 2–3 года (крупный ремонт, свадьба, покупка авто), эти деньги лучше не тащить в волатильные активы — это не про то, как выгодно инвестировать деньги в 2026 году для новичков.

—

Шаг 4. Выбор базовых инструментов: без экзотики

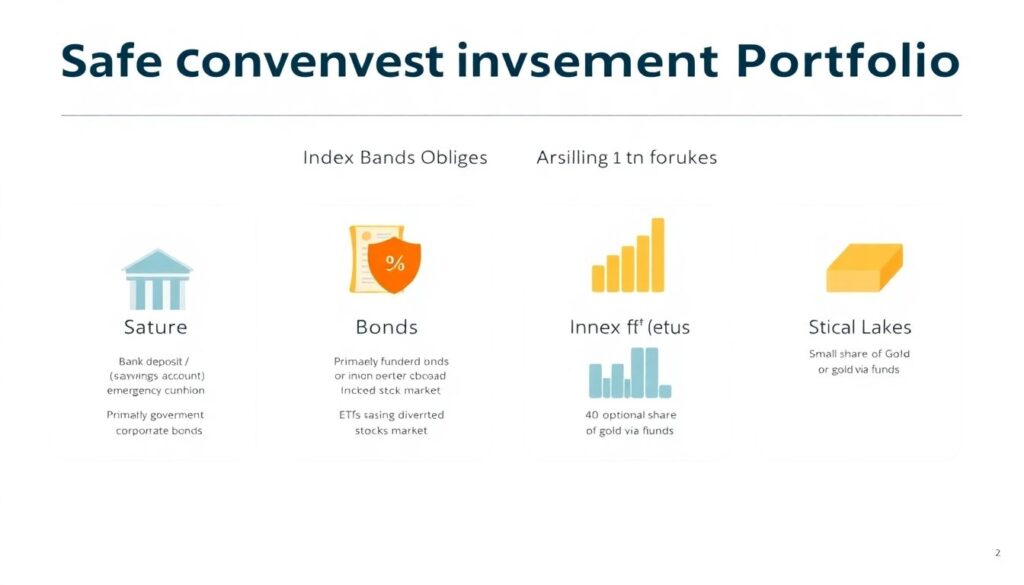

Для новичка в 2026 году разумный набор выглядит скучно, но надёжно:

— Банковский вклад / накопительный счёт (подушка)

— Облигации (в первую очередь ОФЗ и надёжные корпоративные)

— Индексные фонды (ETF/БПИФ) на широкий рынок акций

— При желании — небольшая доля золота через фонды

Облигации: костяк консервативного портфеля

Облигации — это, по сути, кредит государству или компании с фиксированным доходом. Для цели «не потерять» в 2026‑м акцент должен быть на:

— ОФЗ (облигации федерального займа)

— Крупные госкомпании и «голубые фишки»

Ориентир по доходности к погашению по надёжным облигациям в 2026 году обычно находится около текущей ключевой ставки ЦБ ± 1–2 процентных пункта.

Технический блок: риск облигаций

— Процентный риск — если ставка ЦБ растёт, цена облигаций падает. Но если держать до погашения, вы получите заяванный купон и номинал.

— Кредитный риск — эмитент может не расплатиться. Минимизируется выбором ОФЗ и облигаций крупных устойчивых компаний.

— Ликвидность — малоизвестные бумаги бывает сложно продать по справедливой цене.

—

Акции и фонды: рост и волатильность

Новичкам безопаснее заходить не в отдельные акции, а в фонды:

— ETF/БПИФ на индекс широкого рынка (например, широкий российский рынок, мировой рынок акций, развитые страны).

— Фонды диверсифицируют риск — вы не зависите от одной компании.

Пример из практики: типичная ошибка

Мария, 27 лет, решила, что «фонды — скучно» и купила 3 «модные» акции по советам из соцсетей. За полгода портфель был +40 %, затем один эмитент получил проблемы с регулятором, другой — провалил отчёт. Итог за год: минус 15 %. Если бы та же сумма была в фонде на индекс, просадка составила бы около 5–7 % и быстрее восстановилась бы.

—

Шаг 5. Реальный пошаговый старт: инвестиции с нуля

Инвестиции с нуля для начинающих пошаговая инструкция 2026 может выглядеть так:

1. Сформировать подушку — минимум 3 месяца расходов.

2. Открыть брокерский счёт в лицензированном брокере (и по возможности ИИС для налоговых льгот).

3. Определить цель и срок (например, «5 лет, квартира / обучение / капитал на бизнес»).

4. Собрать базовый портфель:

— 50–70 % — облигации (ОФЗ + надёжные корпораты через фонды)

— 30–50 % — фонды на акции (российские + иностранные, если для вас доступны)

— до 10 % — золото через фонд (по желанию)

5. Настроить автопополнение — раз в месяц докупать те же фонды на фиксированную сумму.

6. Раз в год ребалансировать — возвращать доли к исходным пропорциям.

Так вы получаете лучшие варианты инвестиций 2026 для сохранения и приумножения капитала без попытки «выиграть у рынка» на короткой дистанции.

—

Куда вложить деньги в 2026 году, чтобы не потерять капитал

Сохранение капитала — это всегда комбинация:

— Низкорисковые инструменты: вклад, краткосрочные облигации, фонды облигаций.

— Умеренный рост: индексные фонды акций, часть корпоративных облигаций.

— Налоговая оптимизация: ИИС (тип А) даёт возврат НДФЛ до 52 000 ₽ в год.

Пример консервативного портфеля на 5 лет для новичка:

— 50–60 % — ОФЗ и фонды облигаций

— 30–40 % — фонды акций (RF + мировой рынок)

— 0–10 % — золото через фонд

Такой портфель не избавит от временных просадок, но вероятность «потерять половину» здесь намного ниже, чем при ставке на отдельные акции или спекуляции.

—

Частые ошибки новичков и как их избежать

Вот где на практике сгорает больше всего денег.

Ошибка №1. Начать без подушки и лезть в риск

Сценарий: человек вкладывает все свободные средства в акции / фонды, через 3 месяца теряет работу и вынужден продавать всё в просадку. Потеря — не потому что «рынок плохой», а потому что не было резерва.

Как избежать:

Сначала подушка, потом инвестиции. Не наоборот.

—

Ошибка №2. Игнорирование горизонта

Классика: цель через год, а деньги в волатильных активах.

Рынок просел — цель сорвана, инвестор разочарован.

Как избежать:

— До 1 года — только депозиты, краткосрочные облигации.

— 1–3 года — консервативные портфели с упором на облигации.

— Дольше — можно увеличивать долю акций.

—

Ошибка №3. Погоня за «горячими идеями» и ютуб‑советами

Новички часто ищут, как выгодно инвестировать деньги в 2026 году для новичков, через видео «10 акций, которые вырастут в 100 раз» или чаты с «инсайдом». На практике:

— рекомендации опаздывают,

— риски не объясняются,

— риск‑профиль советчика вам неизвестен.

Как избежать:

Опираться на стратегию и диверсификацию, а не на единичные идеи. Использовать фонды вместо одиночных бумаг, пока не набрали опыт.

—

Ошибка №4. Отсутствие плана выхода и дисциплины

Многие покупают «на авось», но не знают:

— при какой просадке они прекращают докупать;

— что делать, если рынок растёт быстрее ожиданий;

— как часто пересматривать портфель.

Без плана любое движение рынка превращается в эмоциональные качели.

Как избежать:

— Заранее прописать: какой % доходности вы планируете на горизонте (реалистично 6–11 % годовых в рублях при умеренном риске).

— Решить, как часто вы смотрите на портфель (оптимально 1 раз в месяц, глубоко — 1 раз в год).

— Закрепить правила ребалансировки.

—

Ошибка №5. Кредитные деньги и маржинальная торговля

Популярное заблуждение: «возьму кредит под 20 %, вложу под 30 %, на разнице заработаю».

В реальности:

— рынок в моменте может дать и +30 %, и −40 %;

— проценты по кредиту идут всегда, а доходность рынка — нет;

— маржинальная торговля усиливает и рост, и падение.

Как избежать:

Новичку в 2026 году не использовать кредитные плечи, не инвестировать заёмные средства и не открыть маржинальный доступ без опыта и чёткого риск‑менеджмента.

—

Ошибка №6. Ставка на один актив или отрасль

«Только недвижимость», «только айти‑акции», «только золото» — разновидности той же проблемы. Отрасль может застрять в стагнации на годы, а вы будете сидеть в минусе без вариантов.

Как избежать:

— Диверсификация по классам активов: акции, облигации, кэш, золото.

— Диверсификация по странам и секторам (если доступно).

— Фонды широкого рынка вместо точечных ставок.

—

Минимальный рабочий план на 2026 год для новичка

Чтобы не тонуть в информации, можно ограничиться простым, но рабочим алгоритмом:

— Закрыть дорогие потребкредиты (под 20 % и выше).

— Собрать 3–6 месяцев подушки на вкладе.

— Открыть брокерский счёт + ИИС.

— Определить срок и цель (не менее 3–5 лет).

— Собрать простой диверсифицированный портфель из облигаций и фондов акций.

— Вкладывать фиксированную сумму каждый месяц, не пытаясь «угадывать дно».

— Раз в год выравнивать доли активов и корректировать план, если меняется цель.

Такой подход может казаться слишком простым, но именно он и даёт лучшие варианты инвестиций 2026 для сохранения и приумножения капитала для обычного человека без профильного образования.

—

Итог: инвестировать можно, рисковать по‑глупому — не нужно

Инвестиции для начинающих 2026 — это не про поиск волшебного инструмента, а про:

— понимание своих целей и сроков;

— здравое распределение рисков;

— дисциплину и готовность переждать временные просадки.

Если придерживаться этой логики, вопрос «куда вложить деньги в 2026 году чтобы не потерять капитал» перестаёт быть тревожным. Вы превращаете хаотичное «попробую, вдруг повезёт» в осознанный, системный процесс, где шансы на крупные ошибки заметно снижаются, а капитал постепенно начинает работать на вас.