Пассивный доход без глянца: что это на самом деле

Пассивный доход — это не кнопка «бабло», а деньги, которые приходят, даже когда вы не работаете руками каждый день. Но полностью «ничего не делать» не получится: сначала всегда есть подготовка, настройка, контроль. Секрет простой: вы один раз вкладываете время, деньги или навыки, а потом система уже приносит деньги с меньшим участием. Если честно выбрать для себя пассивный доход лучшие способы, придётся трезво смотреть на цифры: сколько нужно вложить, сколько реально вернётся и какие риски вы готовы выдержать.

Реальные рабочие инструменты пассивного дохода

Сразу разграничим: легальные инструменты зарабатывают вам проценты, аренду или роялти, а не обещания «по 30% в месяц». У каждого варианта есть два вопроса: откуда берутся деньги и кто несёт риск. Если ответ звучит расплывчато, лучше пройти мимо. Ниже разберём конкретные варианты, без теории ради теории — только то, что можно взять и применить в реальной жизни, даже с небольшим стартовым капиталом и минимальным опытом в финансах.

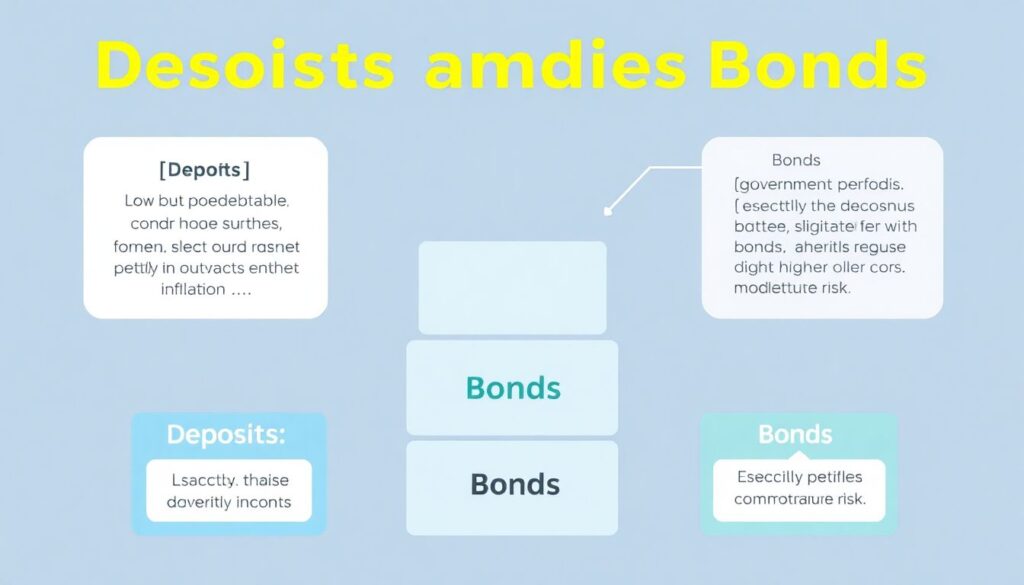

Банковские вклады и облигации: база для начала

Депозиты и облигации — это, по сути, фундамент. Доход по ним невысокий, зато предсказуемый. Вклады подходят тем, кто боится скачков и хочет хотя бы обогнать инфляцию частично. Облигации (в частности государственные) позволяют получить чуть больше процента, сохранив умеренный риск. Это не «заработать и уйти на Бали», но отличный способ научиться управлять деньгами и понять, как вообще выглядят инвестиции для пассивного дохода без лишних стрессов и суеты вокруг котировок.

- Вклады — подушка безопасности и краткосрочные цели.

- Гособлигации — спокойный доход с понятными сроками.

- Корпоративные облигации — выше доход, но и выше риск.

Недвижимость: аренда без розовых очков

Недвижимость часто подаётся как святой грааль. На деле это рабочий инструмент, если считать, а не просто «брать ипотеку и сдавать». Сначала посчитайте: реальную стоимость кредита, налог, простой квартиры без арендаторов, ремонт, мелкие расходы. После этого станет видно, выгодно ли именно вам. Если сумма сходится, аренда даёт стабильный поток денег, особенно в крупных городах. Но важно понимать, что вам придётся решать вопросы с жильцами, ремонтом и документами, а это уже не совсем «ничего не делать».

Акции и фонды (ETF): доход без выбора «волшебных» бумаг

Покупать отдельно акции — это как собирать машину по деталям. Нужно разбираться в компаниях, отраслях, рисках. Гораздо проще на старте использовать фонды, где внутри уже лежит набор акций или облигаций. Такие инструменты позволяют получать дивиденды и рост стоимости актива без ежедневного чтения отчётностей. Главное — не гнаться за одним «выстрелившим» активом, а собирать портфель постепенно, регулярно докупая, чтобы сглаживать колебания рынка и не зависеть от одного неудачного решения.

Цифровые продукты и авторские проекты

Если у вас есть экспертность или хороший навык, можно создать продукт, который продаётся повторно: курс, книга, чек-листы, шаблоны, программные решения. Это не быстрый путь, зато вложения здесь — это в основном ваше время и опыт. Один раз записали курс или собрали полезный сервис — дальше он может приносить деньги годами, если вы периодически обновляете контент и настраиваете внятный трафик. Такой вариант особенно подходит тем, кто думает, как создать пассивный доход с нуля, когда лишних денег на старте почти нет.

- Обучающие курсы и вебинары в записи.

- Платные подписки на закрытый контент или сообщество.

- Приложения, сервисы, плагины с подпиской или разовой оплатой.

Как под себя подобрать инструмент и не прогореть

Перед тем как выбирать, куда вложить деньги чтобы получать пассивный доход, разложите свою ситуацию по полочкам. Сколько вы готовы откладывать ежемесячно? Насколько спокойно переносите просадки по счёту? Сколько у вас времени на обучение и контроль? Если терпеть риски тяжело, начинайте с вкладов и облигаций. Если готовы учиться и смотреть на долгий срок, добавляйте фонды и акции. Если сильны в какой-то теме, параллельно развивайте цифровые продукты или небольшой онлайн‑бизнес с элементами автоматизации.

Практический алгоритм старта

Чтобы не застрять на этапе «надо бы», нужен простой план. Начните с финансовой подушки: 3–6 месяцев ваших расходов на отдельном счёте или депозите. Параллельно оформите брокерский счёт у лицензированного брокера, пройдите базовые курсы от биржи или крупных банков. Потом выберите 1–2 инструмента: например, облигации и индексный фонд на широкий рынок. Сначала суммы могут быть смешными, но именно регулярность и дисциплина превращают эти небольшие взносы в заметный капитал через несколько лет.

- Сначала защита (подушка), потом рост (инвестиции).

- Регулярные взносы важнее разовых «забегов».

- Лучше простой портфель, который вы понимаете, чем сложный, но «модный».

Типичные обманы вокруг пассивного дохода

Когда человек думает о свободе и деньгах, он становится идеальной целью для мошенников. Они давят на желание «начать жить по‑другому» и продают воздух под видом «эксклюзивной возможности». Обещания фиксированной доходности в десятки процентов без риска, сложные схемы с непонятной юридической структурой, отсутствие нормального договора — всё это красные флажки. Если вам не могут внятно объяснить, откуда берётся доход и кто отвечает за риск, значит, лучше закрыть страницу и пройти мимо.

На чём чаще всего обманывают

Популярная схема — псевдоинвестиционные проекты с агрессивным маркетингом: красивые офисы, «отзывы» людей, которые якобы уже «вышли на пассив». В реальности деньги ранних участников просто выплачиваются за счёт новых. Ещё один частый вариант — «обучение» за большие суммы, где вместо конкретики вам продают мотивацию и общие слова. Чтобы понять, как не попасть на мошенников при инвестировании, задавайте неудобные вопросы, проверяйте лицензии, читайте реальные отзывы и не верьте обещаниям гарантированной сверхдоходности.

Признаки, что стоит остановиться

Если вас торопят принять решение «прямо сегодня», обещают бонус только при немедленном пополнении счёта, не дают времени спокойно изучить договор — это тревожный сигнал. Отдельный момент — когда доходность объясняют абстрактно: «у нас свои алгоритмы», «особые связи» и «закрытый доступ». Легальный бизнес не боится конкретных формулировок и чётких цифр. Чем проще вам объяснили схему, тем легче её проверить, а чем больше тумана вокруг, тем вероятнее, что за ним прячется обычная финансовая пирамида.

Итог: пассивный доход как нормальный рабочий инструмент

Пассивный доход — это не миф, но и не чудо. Это совокупность решений, которые вы принимаете сегодня: сколько тратите, сколько откладываете, какие инструменты осваиваете. Начать можно с малого: депозит, простые облигации, недорогие индексные фонды, параллельно развивая навыки и тестируя идеи для собственных проектов. Главное — относиться к этому как к нормальной работе с деньгами, а не как к лотерее. Тогда через несколько лет результат будет выглядеть не как «чудо», а как логичное следствие ваших системных действий.

Комментарии