Почему всё дорожает: глобальная картина 2020–2025

С 2020 по 2024 годы мир пережил самый мощный инфляционный всплеск за несколько десятилетий. Пандемийные стимулы, разрывы логистики, энергетический шок и геополитика разогнали цены почти везде. В США инфляция в 2022 году подскакивала выше 8 %, в Еврозоне – около 10 %, в ряде развивающихся стран – двузначные и даже трёхзначные темпы. К 2025 году темпы роста цен начали остывать, но уровень цен закрепился на «плато», поэтому ощущение постоянного подорожания осталось: новые ценники почти не откатываются назад, лишь растут медленнее.

Что стоит за инфляцией: ключевые экономические механизмы

Инфляцию часто упрощённо объясняют «жадностью бизнеса», но в реальности работает целый набор факторов. Денежные вливания государств в экономику после ковида резко увеличили спрос при ограниченном предложении. Энергетический кризис поднял издержки производства и логистики, а рост зарплат в дефицитных профессиях закрепил более высокие цены. Важен и психологический момент: компании и потребители начинают действовать с оглядкой на будущий рост цен, поднимая их «наперёд», что создает самоподдерживающуюся волну подорожания.

Статистика 2025 года: инфляция уже не та, но легче не стало

По оценкам МВФ и национальных регуляторов, к 2025 году инфляция в развитых странах в среднем опустилась к диапазону 3–4 %, тогда как до кризисов нормой считались 1–2 %. В развивающихся экономиках она держится выше – 7–10 % и более. Центробанки добились замедления цен высокой ключевой ставкой, но это сделало кредиты дороже и ударило по ипотеке, бизнесу и рынку труда. При этом продукты, услуги ЖКХ, медицина и образование ощутимо подорожали за несколько лет, так что домохозяйства продолжают экономить и ищут, как сохранить сбережения от инфляции хотя бы в реальном выражении.

Прогнозы: что нас ждёт до 2030 года

Экономисты всё чаще говорят о «новой нормальности»: период нулевой инфляции и сверхдешёвых денег закончился. Базовый сценарий на 2025–2030 годы предполагает умеренную, но устойчивую инфляцию выше докризисных уровней. На неё будут давить перестройка энергетики, старение населения, геополитическая фрагментация и переход к «зелёным» технологиям. При этом возможны локальные скачки цен из‑за климатических шоков или новых санкций. Поэтому стратегический вопрос уже не «вернёмся ли мы к ценам 2019 года», а «как встроиться в мир, где постоянный рост цен – фоновая реальность».

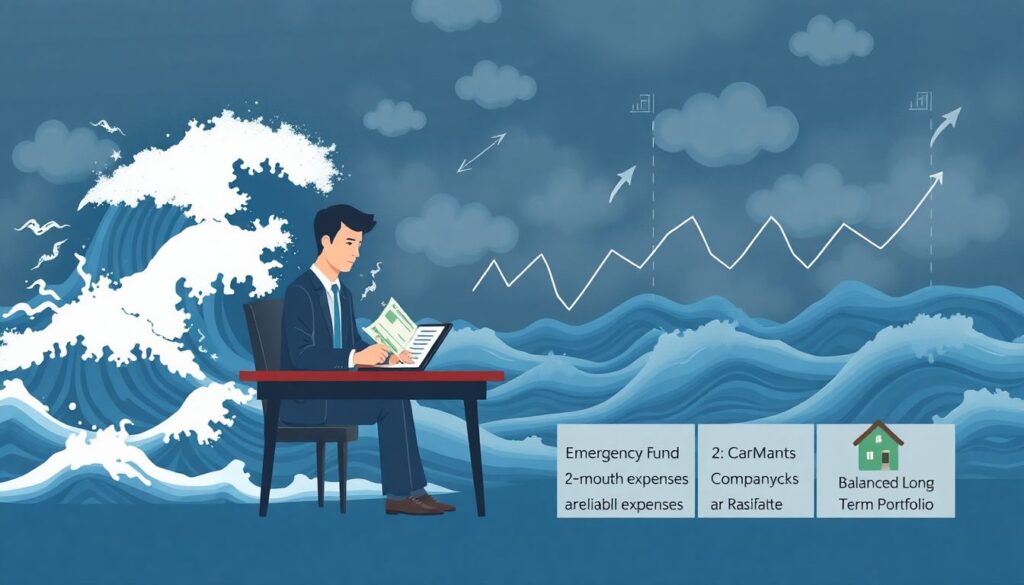

Личные финансы в эпоху подорожания: базовые принципы защиты

В условиях, когда деньги на счёте медленно тают, важно мыслить не «как переждать», а «как защитить деньги от обесценивания рубля и других валют». Для частного инвестора главный ориентир – реальная доходность: прибыль минус инфляция и налоги. Если депозит приносит 8 %, а цены растут на 10 %, то вы уже теряете покупательную способность. Поэтому стратегия строится вокруг диверсификации: часть в надёжных инструментах, часть – в активах, которые потенциально опережают инфляцию, и небольшая доля – в рискованных, но перспективных идеях на будущее.

Куда вложить деньги при высокой инфляции: практичный подход

Выбор, куда вложить деньги при высокой инфляции, зависит от вашего горизонта и терпимости к риску, но общий вектор таков: уход от «мертвых» накоплений. Краткосрочный резерв всё равно нужен, но сверх этого разумно рассматривать облигации, акции, недвижимость, сырьевые и валютные активы. Главная ошибка – гнаться лишь за высокой ставкой, игнорируя риск дефолта или заморозки. Ещё один момент – не пытаться «угадать дно» рынка: гораздо эффективнее планомерно закупать активы небольшими суммами, усредняя цену входа и снижая влияние волатильности.

Лучшие инвестиции для защиты от инфляции: что реально работает

Если отбросить маркетинговые обещания, лучшие инвестиции для защиты от инфляции – это не один «волшебный актив», а сочетание нескольких классов. 1) Качественные облигации и депозиты, доходность которых сопоставима с ключевой ставкой, дают базовый уровень защиты и ликвидность. 2) Дивидендные акции компаний с устойчивым денежным потоком позволяют участвовать в росте цен через выручку бизнеса. 3) Недвижимость и фонды недвижимости потенциально компенсируют инфляцию через рост арендных ставок. 4) Отдельную нишу занимают золото и другие «тихие гавани» для долгого горизонта.

Во что инвестировать в период кризиса и инфляции: пошаговый список

Когда всё штормит, особенно важно иметь структуру решений, а не действовать на эмоциях. Условный базовый план может выглядеть так:

1. Сформировать денежную подушку на 3–6 месяцев расходов в надёжном и доступном инструменте.

2. Распределить долгий капитал между облигациями, акциями и недвижимостью в пропорции, соответствующей вашему рисковому профилю.

3. Добавить небольшую долю защитных активов: золото, иностранную валюту, глобальные фонды.

4. Регулярно пересматривать портфель, не поддаваясь панике и новостному шуму.

Влияние инфляции на разные индустрии

Инфляция никогда не бьёт по всем одинаково: одни отрасли страдают, другие, напротив, выигрывают. Под сильным давлением оказываются сектора с высокой долговой нагрузкой и фиксированными тарифами – например, некоторые коммунальные и социальные услуги, где сложно быстро переложить рост издержек на потребителя. А вот сырьевые компании и производители энергоносителей зачастую выглядят выгодоприобретателями: их выручка растёт вместе с ценами на ресурсы. Розничная торговля и общепит адаптируются через уменьшение порций, упрощение продуктов и активные акции.

Технологии, энергетика и «зелёный переход» в условиях инфляции

Технологический сектор переживает сложный микс факторов. С одной стороны, высокие ставки удешевляют будущие прибыли в модели оценки, что давит на котировки. С другой – бизнес и государства ускоряют цифровизацию, автоматизацию и внедрение ИИ, чтобы компенсировать рост зарплат и дефицит кадров. Энергетика и зелёные проекты требуют гигантских инвестиций, что само по себе инфляционно, но долгосрочно может стабилизировать цены на энергию. В итоге инфляция подталкивает компании к повышению эффективности, сокращая избыточные затраты и слабые бизнес‑модели.

Как защитить деньги от обесценивания рубля и других валют

Если смотреть шире национальных границ, часть ответа на вопрос, как защитить деньги от обесценивания рубля, лежит в валютной диверсификации. Речь не о спекуляциях, а о здравом распределении рисков между разными юрисдикциями и валютами. Здесь помогают иностранные облигации, акции глобальных компаний, а также фонды, привязанные к мировым индексам. Важно следить за правовыми ограничениями и налоговым режимом, но в целом привязка части капитала к мировой экономике снижает зависимость от локальных шоков и регуляторных решений.

Главный вывод: инфляция надолго, но не безоружны и мы

Глобальные тренды 2020–2025 годов показывают: инфляция стала системным фоном, а не временной аномалией. Прятать деньги «под матрас» больше всего похоже на гарантированный убыток. Гораздо конструктивнее спокойно разбираться, во что инвестировать в период кризиса и инфляции, опираясь на цифры, а не на слухи. Долгий горизонт, диверсификация по классам активов и валютам, регулярное пополнение и пересмотр портфеля – вот рабочая стратегия для 2025 года и далее. Ошибки неизбежны, но бездействие в условиях устойчивого роста цен обходится ещё дороже.