Зачем вообще разбираться в цифровых и классических банках

Если отбросить рекламные лозунги, любой банк — это лишь инструмент: место, где можно хранить, перемещать и приумножать деньги. Но инструменты бывают разными: один — как швейцарский нож, другой — как массивный сейф, третий — как гибрид кошелька и инвестиционной платформы. Цифровые банки и классические отделенческие игроки решают похожие задачи, но делают это по-разному. От того, какой формат вы выберете, зависит не только комфорт ежедневных операций, но и итоговая доходность ваших накоплений в горизонте 5–10 лет, а значит, и то, насколько быстро вы двинетесь к своим целям — от “подушки безопасности” до ранней пенсии или смены профессии без страха остаться без денег.

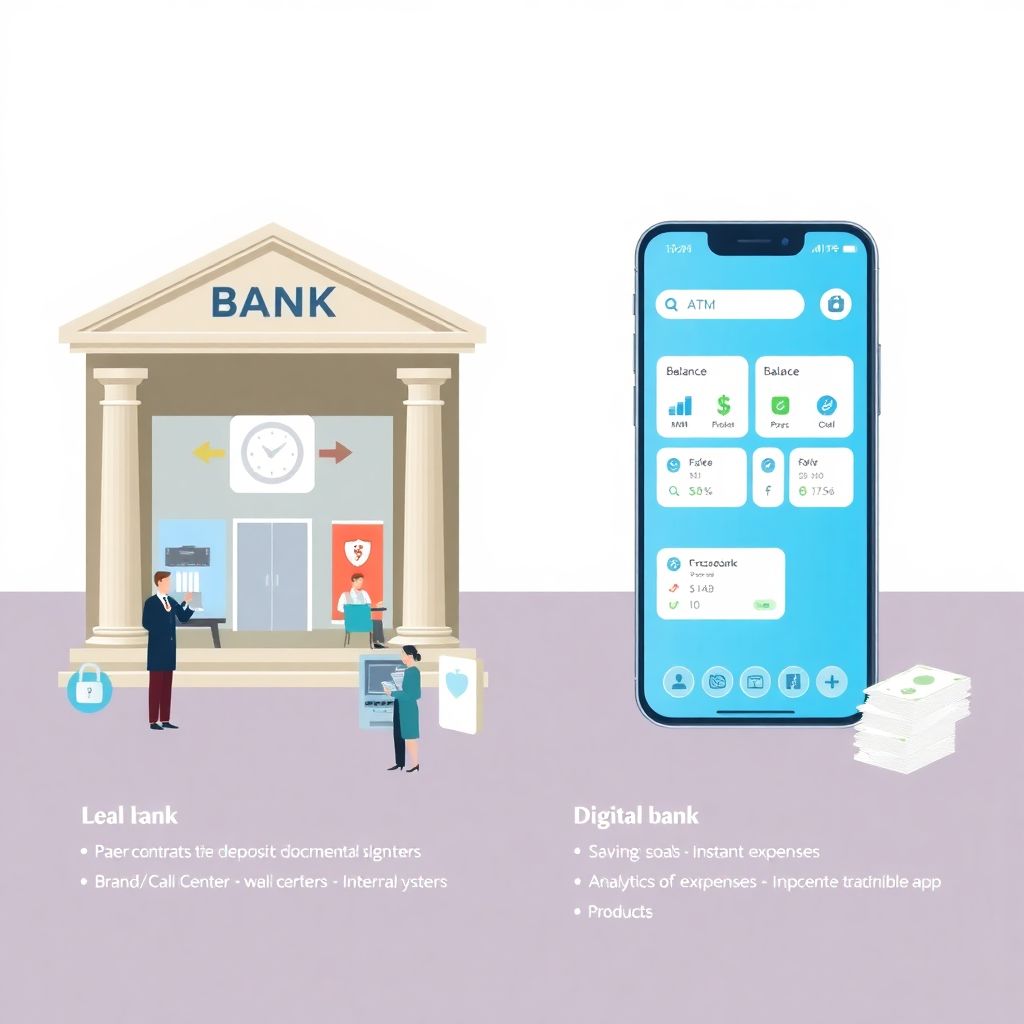

Что такое классический банк простыми словами

Классический банк — это привычный формат: отделения в городе, кассы, сотрудники в офисе, банкоматы, к которым мы привыкли за годы. Юридически это кредитная организация с лицензией, которая принимает вклады, выдает кредиты, проводит платежи и обслуживает карты. Технически у классического банка есть ИТ-платформа, но она исторически строилась вокруг офлайн-процессов, а мобильное приложение часто добавлялось уже “поверх”. Для клиента это значит, что часть операций по-прежнему завязана на визит в офис, живую подпись, ожидание, очереди и более сложные регламенты, особенно по крупным суммам, валютным операциям и нетипичным запросам.

Что такое цифровой банк и чем он принципиально отличается

Цифровой банк (он же онлайн-банк, необанк, виртуальный банк) — это банк, который изначально проектировался под формат “телефон — главное отделение, сайт — запасной вход, офис — исключение”. У него та же банковская лицензия (или он работает через партнёра с лицензией), но почти все операции доступны из приложения: от открытия счета до подачи заявки на инвестиции. Архитектурно цифровой банк строится вокруг API, автоматизации и быстрого изменения продуктов. Для пользователя это выглядит как более гибкий функционал, возможность открыть счет в онлайн банке для инвестиций и накоплений за 5–10 минут и отсутствие привязки к географии — вы можете управлять деньгами хоть из деревни, хоть из другого часового пояса, если есть интернет.

Мини-диаграмма: где “живёт” клиент

Опишем текстовую диаграмму, чтобы визуализировать разницу:

Классический банк:

Клиент → Отделение / Колл-центр → Внутренние системы → Продукты

Цифровой банк:

Клиент → Мобильное приложение / Веб → Автоматизированное ядро / API → Продукты

Ключевое отличие здесь в “точке входа”: в классическом банке решения часто принимаются “человеком в офисе”, в цифровом — “кодом в системе”, что ускоряет сервис, но уменьшает роль личного общения.

Хранить деньги: где безопаснее и удобнее

Безопасность и удобство — это два первых критерия, когда вы решаете, где хранить сбережения. С точки зрения законодательства и базовых гарантий классические и цифровые банки при наличии лицензии и участия в системе страхования вкладов работают по одним правилам: сумма до государственной гарантии (проверяйте актуальный лимит в вашей стране) защищена одинаково. С точки зрения технологической безопасности цифровые банки часто опережают традиционные: двухфакторная аутентификация, биометрия, поведенческий анализ транзакций и лимиты по операциям настраиваются гибче. Классический банк выигрывает, когда нужно “почувствовать стену” — прийти в офис, поговорить с сотрудником, подержать договор в руках, что помогает части людей психологически доверять процессу больше, чем цифровому интерфейсу на экране.

Когда классический банк выигрывает для хранения

Есть сценарии, в которых классический банк объективно комфортнее: например, если у вас крупные суммы и вы психологически спокойнее, когда можете приехать в центральный офис и получить бумажное подтверждение по вкладу. Люди старшего возраста и те, кто не дружит с технологиями, проще адаптируются к отделениям, чем к мобильному приложению. В некоторых регионах именно классические банки имеют развитую сеть банкоматов и партнеров, поэтому снятие наличных обходится дешевле или даёт больше свободы. Наконец, крупные корпоративные клиенты и ИП часто начинают именно с классики, чтобы сначала выстроить отношения и персональное обслуживание, а уже потом комбинировать с онлайн-сервисами для оптимизации режима работы со счётом.

Когда цифровой банк комфортнее и логичнее

Если вы активно пользуетесь смартфоном и онлайн-сервисами, цифровой банк даёт больше гибкости и скорости. Отслеживание трат, мгновенные переводы, автоматические категории расходов, моментальное открытие накопительных счетов — всё это помогает не просто “держать деньги на карте”, а управлять потоками. Лучший цифровой банк для хранения сбережений — не тот, у кого самая яркая реклама, а тот, который даёт вам набор инструментов: разбивку по целям, удобные авто-пополнения, простое открытие сейфовых счетов и максимальную прозрачность по комиссии. Если вы живёте в нескольких городах, часто путешествуете или работаете удалённо, отсутствие необходимости появляться в отделении превращается в очень ощутимую экономию времени и нервов.

Приумножать: как работают депозиты и вклады в цифровых и классических банках

Когда речь заходит не только о хранении, но и о росте капитала, в игру вступают депозиты, накопительные счета и инвестиционные продукты. На уровне базовой механики депозиты и вклады в цифровых банках под высокий процент ничем принципиально не отличаются от депозитов в классическом банке: вы размещаете сумму, соглашаетесь на срок и условия досрочного снятия, получаете проценты. Но за счёт меньших операционных расходов и более гибкой продуктовой политики онлайн-банки часто могут предлагать более высокие ставки на ограниченные периоды или по акциям, плюс добавлять клоновые продукты вроде динамических счетов с плавающей доходностью и удобными автопополнениями.

Диаграмма сравнения условий вкладов в текстовом виде

Сделаем словесную диаграмму “сравнение цифровых и классических банков условия вкладов” по ключевым параметрам:

— Ставка по вкладу:

Цифровой банк → чаще выше на промо-периодах, гибкие накопительные счета

Классический банк → стабильнее, меньше резких акций, но много “традиционных” программ

— Удобство управления:

Цифровой банк → онлайн-открытие, пополнение и частичное снятие, напоминания, аналитика

Классический банк → иногда требуется визит в офис, особенно для изменения условий

— Продуктовая линейка:

Цифровой банк → больше “конструкторов” вкладов и квазидепозитов

Классический банк → прозрачные, но более жёсткие по условиям продукты

Нестандартные стратегии: как использовать оба типа банков вместе

Распространённый вопрос — какой банк выбрать цифровой или классический отзывы в интернете дают очень разношерстные: кто-то в восторге от онлайна, кто-то категорически против приложений. Зачем выбирать жёстко, если можно комбинировать и строить “многоуровневую систему безопасности и доходности”? Логичный подход: относиться к банкам как к разным уровням вашего финансового “панциря”. Один уровень даёт устойчивость и психологический комфорт, другой — доходность и гибкость. В итоге вы не ставите всё на одну лошадь и снижаете риски и по безопасности, и по условиям, если какой-то банк в будущем изменит тарифы или ставки.

Пример трёхконтурной системы для сбережений

Представим три “кольца” вокруг ваших денег:

Внутреннее кольцо → деньги на повседневные расходы, 1–2 зарплаты

Среднее кольцо → подушка безопасности, 3–12 месяцев жизни

Внешнее кольцо → долгосрочные накопления и инвестиции

Нестандартное решение:

— Внутреннее кольцо — цифровой банк с лучшим приложением и удобными категориями трат;

— Среднее кольцо — часть в классическом банке на консервативном вкладе, часть в онлайн-банке на накопительном счёте;

— Внешнее кольцо — инвестиционный счёт, который вы ведёте через цифровой банк или отдельного брокера.

Так вы используете сильные стороны обоих миров: надёжность и репутацию классики, плюс скорость и удобство цифры.

Как выбирать банк: минимальный чек-лист

Выбор банка — это не только про “ставку по вкладу”, но и про вашу личную стратегию и привычки. Чтобы не утонуть в маркетинге, имеет смысл пройтись по простому внутреннему чек-листу и задать себе и банку несколько вопросов. Такой подход помогает, даже если вы пока плохо разбираетесь в финансовых терминах, потому что вы исходите из своего поведения: как часто вы платите картой, переводите средства, накапливаете, инвестируете или просто держите деньги до крупной покупки.

— Что для меня важнее: ставка или удобство ежедневных операций?

— Насколько я готов/а разбираться в приложении, финансовых инструментах и новых функциях?

— Хочу ли я иметь “живого” менеджера, к которому можно прийти в офис?

— Сколько я готов/а хранить в одном банке без психологического дискомфорта?

— Готов/а ли я разделять деньги по “корзинам” в разных банках ради безопасности и выгоды?

Набор критериев при выборе конкретного банка

При применении чек-листа превращаем размышления в практику. Смотрите не только на рекламу, но и на реальные условия и интерфейсы, а ещё тестируйте на небольших суммах. Необязательно сразу переносить все сбережения в новый банк — можно сначала проверить, как вам живётся с ним в течение одного-двух месяцев, и только потом принимать решение о масштабировании сотрудничества и переносе крупных накоплений или инвестиционных активов.

— Лицензия и участие в системе страхования вкладов

— Условия вкладов и накопительных счетов, возможность их гибко пополнять

— Комиссии за переводы, обслуживание карт, снятие наличных

— Удобство и стабильность мобильного приложения

— Скорость поддержки: чат, звонки, адекватность решений по спорным ситуациям

Цифровые банки и инвестиции: как использовать их преимущества

Цифровые банки неплохо справляются с рутинными задачами — платежи, переводы, накопления, но их скрытый козырь — интеграция с инвестиционными инструментами. Всё чаще в приложении можно открыть брокерский счет, оформить структурный продукт или приобрести облигации в пару кликов. Это не значит, что надо бездумно нажимать кнопку “Инвестировать”, но это сильно упрощает вход в тему, если у вас раньше не было опыта и вы психологически боялись “сложных терминалов”. При этом цифровой банк остаётся лишь “витриной” — реальный риск и доходность зависят от активов, которые вы покупаете, а не от формы интерфейса.

Нестандартное использование цифрового банка для инвестиций

Один из нестандартных сценариев — использовать цифровой банк как “фронтенд”, а классический банк или отдельного брокера — как “бэкенд”. То есть вы не полагаетесь лишь на встроенные продукты в приложении, а:

— заводите небольшой инвестиционный счёт внутри цифрового банка для обучения и обкатки стратегий;

— параллельно открываете счёт у крупного брокера (часто аффилированного с классическим банком) для серьёзных сумм;

— синхронизируете подходы: например, всё высокорискованное — через цифровой банк в небольшой доле, всё консервативное — через классический институт.

Такой гибрид помогает “не сжечь” капитал на эмоциях, тестируя новые инструменты на небольших суммах, но оставляя ядро инвестиций под присмотром более традиционной инфраструктуры.

Нестандартные решения для разных жизненных сценариев

Финансы становятся понятнее, когда их привязываешь не к ставкам и тарифам, а к реальным жизненным задачам: переезд, смена работы, рождение ребёнка, фриланс, собственный проект. Если подумать чуть шире, и цифровые, и классические банки можно превратить в набор инструментов под конкретную жизненную стратегию. Ниже — несколько нетривиальных подходов, как вы можете распределять деньги и роли между банками так, чтобы они служили вам, а не наоборот.

Сценарий 1: Фрилансер или самозанятый

Фрилансеру важно чётко отделять личные деньги от рабочих, но при этом не утонуть в бумажной рутины. Цифровой банк здесь отлично подходит в роли “операционного центра”: вы принимаете платежи, отправляете счета, ведёте учёт доходов и расходов, подключаете автоналоги, ставите автоперевод части дохода в “корзину налогов”. Классический банк можно использовать как “слой безопасности”: туда уходит определённый процент чистой прибыли на депозит или накопительный счёт, который вы стараетесь не трогать, кроме как для крупных целей. Так фрилансер получает гибкость в работе плюс дисциплину в накоплениях без лишней бюрократии.

Сценарий 2: Семья с несколькими целями

У семьи обычно есть несколько параллельных финансовых задач — ремонт, отпуск, образование детей, ипотека. Здесь нестандартное решение — настроить “финансовую архитектуру” так, чтобы сами инструменты подталкивали вас к нужному поведению. Например, в цифровом банке держать все текущие расходы и цели на ближайшие 1–3 года с помощью отдельных “копилок” или под-счетов, каждый из которых подписан: “Образование”, “Машина”, “Ремонт”. А в классическом банке разместить долгосрочные цели (10+ лет) на вкладах и консервативных инвестиционных инструментах. За счёт такой разнесённости вы снижаете риск “слить” деньги с долгосрочной цели на сиюминутное желание, потому что для доступа к ним потребуется отдельное действие (иногда с визитом в офис).

Сценарий 3: Консерватор, который хочет чуть большей доходности

Если вы очень осторожны и доверяете только “крупным вывескам”, а цифровые банки кажутся рискованными, не нужно резко менять привычки. Нестандартный, но мягкий подход — использовать цифровой банк как “песочницу” не для спекуляций, а для повышения доходности на небольшой части капитала. Вы можете оставить основную сумму в крупном классическом банке, а 5–10% сбережений перевести в онлайн-банк, где ставки по накопительным счетам или краткосрочным депозитам выше, чем в вашей “базовой гавани”. При этом вы заранее ограничиваете сумму эксперимента, а значит, не переживаете за весь капитал, но получаете шанс чуть ускорить рост активов.

Итоги: не выбирать “лагерь”, а строить свою систему

Классические и цифровые банки — это не враги, а разные поколения одного и того же инструмента. Важно не стать фанатом формата (“только отделения” или “только приложения”), а выстроить свою архитектуру денег. Используйте репутацию и устойчивость классики для крупных, долгосрочных сумм и целей. Задействуйте скорость и функциональность цифры для ежедневных операций, накоплений и управляемых экспериментов в инвестициях. На вопрос “какой банк выбрать: цифровой или классический” отзывы в сети ответят по-разному, но ключевой ответ — комбинировать, тестировать и смотреть, как конкретно вам проще сохранять дисциплину и приумножать капитал. Тогда выбор банка перестанет быть лотереей и превратится в осознанную часть вашей личной финансовой стратегии.

Комментарии