Почему разговоры о кризисе снова актуальны в 2026 году

Если оглянуться назад на последние пять–семь лет, становится понятно, почему тема финансовой устойчивости звучит уже не как нервный шёпот, а как нормальная часть взрослой жизни. Пандемия, скачки цен на энергоносители, геополитические истории, волатильность на рынках, очередные «перетряхивания» курсов валют — всё это больше не выглядит исключением, а стало новым фоном. В 2026 году прогнозы экономистов сходятся в одном: турбулентность останется с нами надолго, а периоды относительного спокойствия будут скорей паузой между волнами, чем «концом истории». Поэтому вопрос не «будет ли очередной кризис», а «как подойти к нему подготовленным, а не снова разгребать завалы с нуля» — именно этим мы в МедиаРуб и займёмся в этом чек-листе.

Шаг 1. Честная ревизия денег: без этого всё остальное не работает

Начинать подготовку к любому кризису нужно с неприятной, но абсолютно обязательной процедуры — полной инвентаризации личных финансов. И да, это значит не просто посмотреть баланс карты в приложении, а честно расписать все поступления и расходы хотя бы за три последних месяца. В реальной практике клиентов МедиаРуб почти каждый второй человек сталкивается с эффектом «невидимых трат»: до 20–30% дохода уходит на мелочи, которые даже не вспоминаются. Когда в 2024 году один наш клиент с доходом около 180 000 ₽ в месяц впервые подробно расписал свои расходы, он обнаружил, что на доставку еды, подписки и «мелкие радости» тратит 42 000 ₽, при этом жалуясь, что «денег не хватает даже до середины месяца». Без такой ревизии всерьёз обсуждать, как подготовиться к финансовому кризису советы экспертов просто не работают — вы всё равно будете строить планы на зыбком фундаменте иллюзий.

Технический блок: как оптимизировать личный бюджет и сократить расходы

Если разложить практику по шагам, становится понятно, что вопрос «как оптимизировать личный бюджет и сократить расходы» — это не про героические жертвы, а про системную настройку. Сначала мы считаем обязательные траты: жильё, кредиты, коммуналка, базовая еда, транспорт — всё, без чего жизнь разваливается. Нормальный ориентир — не более 50–60% от чистого дохода. Затем выделяем важные, но не критичные расходы — образование, спорт, хобби, регулярный отдых — обычно это ещё 15–20%. Всё остальное — зона для манёвра. Именно тут прячутся деньги на будущий кризис: подписки, которые вы не помните; «мелкие покупки» в маркетплейсах; импульсивные траты в супермаркетах. Технически настройка делается просто: ограничение дневного лимита по карте, отдельные счета «на развлечения», отмена автопродления подписок и жёсткая фиксация максимального чека на незапланированные покупки. Плюс, показатель эффективности — если после такой настройки вы освободили минимум 10–15% дохода в первый же месяц, значит, двигаетесь в правильном направлении.

Шаг 2. Финансовая подушка: сколько реально нужно в 2026 году

Сегодня уже мало кого нужно убеждать, что финансовая подушка — не роскошь, а must-have. Но на практике люди либо вообще её не создают, либо держат «что-то там на карте» без понимания объёма и назначения. Наша задача — сделать так, чтобы финансовая подушка работала как страховка от увольнения, провала в бизнесе или форс-мажора, а не просто как запас «на отпуск». В 2026 году с учётом инфляции и нестабильности рынка труда разумным ориентиром стали 6–9 месяцев ваших обязательных расходов. То есть, если вы тратите 80 000 ₽ в месяц на всё необходимое, целевой размер подушки — от 480 000 до 720 000 ₽. Для фрилансеров, предпринимателей и тех, у кого доход сильно плавает, планка выше — до 12 месяцев, иначе любой затяжной спад превращается в борьбу за выживание.

Технический блок: финансовая подушка безопасности как создать без героизма

На практике вопрос «финансовая подушка безопасности как создать» чаще всего спотыкается об один и тот же аргумент: «Мне и так денег не хватает, откуда ещё брать на подушку». Рабочий подход, который мы используем в МедиаРуб, выглядит так. Во-первых, фиксируется конкретная цель: не абстрактное «хочу подушку», а цифра, скажем, 500 000 ₽ за два года. Это уже превращается в понятный ежемесячный план — около 21 000 ₽ в месяц. Во-вторых, подушка собирается в два уровня: суперликвидный (1–2 месячных расхода на обычном счёте или карте с моментальным доступом) и «второй эшелон» — на надёжных инструментах с минимальным риском и быстрой оборачиваемостью (депозиты, короткие облигации надёжных эмитентов, ИИС с консервативной стратегией). В-третьих, действует правило: подушка — это не инвесткапитал. Мы не гонимся здесь за доходностью, а страхуемся от удара по голове. Если вам приходится залезать в подушку чаще, чем раз в год, это сигнал, что с бюджетом что-то не так, а не повод «съесть запас и забыть».

Шаг 3. Личный финансовый план: не только на «пожар», но и на развитие

Подготовка к кризису часто ассоциируется с выживанием, но если ваш горизонт — только «дотянуть до конца шторма», вы упускаете главный ресурс — время. В МедиаРуб мы видим, как более устойчивыми выходят из кризисов те, кто заранее выстраивает личные цели: квартира, образование детей, капитал на смену профессии, пенсия не из разряда «что останется». Поэтому логично встроить антикризисные меры в общий личный финансовый план пошаговая инструкция к которому включает не только подушку, но и инвестиции, страхование, переобучение, развитие дохода. У клиента 35 лет с доходом 150 000 ₽ и нулевыми накоплениями сценарий на 10 лет может выглядеть радикально по-разному: либо вечная гонка «от кризиса до кризиса», либо осознанный маршрут с запасами и опцией уйти с нелюбимой работы без паники.

Технический блок: как выстроить личный финансовый план пошагово

Структурно личный финансовый план пошаговая инструкция обычно состоит из пяти уровней. Первый — «диагностика»: доходы, расходы, активы, долги, текущие обязательства. Второй — цели: на 1–3 года (подушка, закрытие дорогих кредитов, покупка машины), на 3–7 лет (жилплощадь, капитал на запуск или масштабирование бизнеса), на 10+ лет (пенсионный капитал, образование детей, ранний выход из найма). Третий — стратегия: какие инструменты используем под каждую цель — депозиты, облигации, индексные фонды, страховые продукты, валютные активы. Четвёртый — тактика: конкретные суммы и даты взносов, привязанные к дате зарплаты или поступлений по бизнесу. Пятый — контроль: ревизия раз в 6–12 месяцев с учётом изменений на рынке и в жизни. Техническая деталь 2026 года — всё чаще в план закладываются сценарии смены профессии и затрат на обучение, потому что рынок труда в большинстве отраслей меняется быстрее, чем раньше, и профессиональная переупаковка перестала быть экзотикой.

Шаг 4. Долги и кредиты: чем меньше «якорей», тем легче пережить шторм

Кризис особенно жестко бьёт по тем, у кого много долгов с высокой ставкой и жёсткими графиками платежей. В 2022–2025 годах мы в МедиаРуб видели типичную картину: человек с два–тремя потребительскими кредитами под 19–25% годовых, одной–двумя кредитными картами с лимитом «на всякий случай» и постоянным балансом под 30+% годовых. В спокойные времена это кажется терпимым — «ну да, плачу, но справляюсь». Как только падает доход, всё рушится: услуги финансового консультанта по личным финансам в этот момент идут уже как «скорая помощь», а не плановая профилактика. В антикризисном чек-листе задача проста: максимально сократить дорогие долги, пока всё относительно стабильно, и зафиксировать для себя правило не брать новые потребительские кредиты на эмоциях, особенно под переменную ставку в период турбулентности.

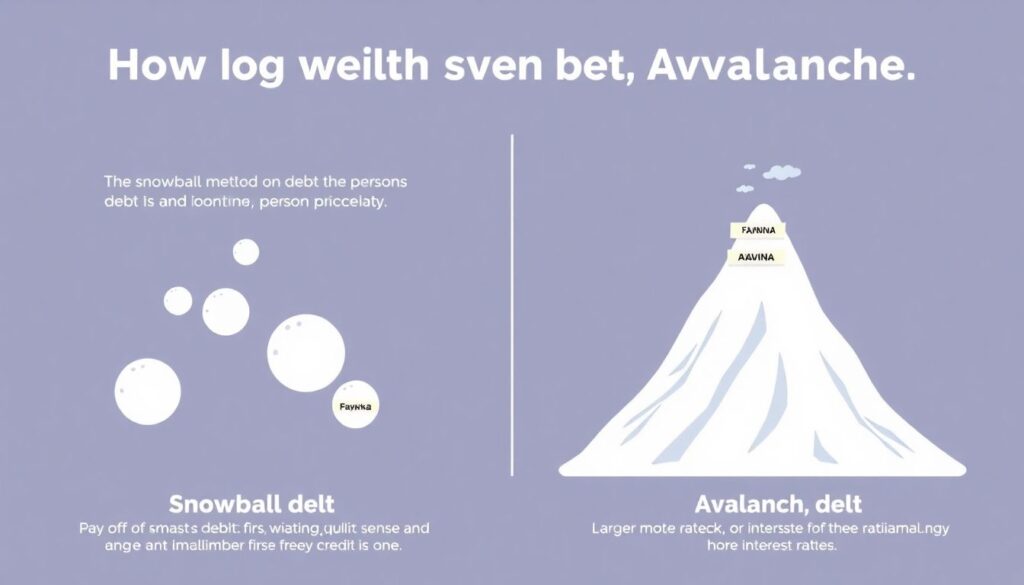

Технический блок: последовательность выхода из долгов

Технически работу с долгами удобнее всего выстраивать по методу «снежного кома» или «лавины» в зависимости от психологии человека. «Ком» — когда сначала закрываются самые маленькие кредиты, чтобы быстро почувствовать прогресс и высвободить платежи, даже если ставка там не максимальная. «Лавина» — строгий математический подход: все свободные деньги направляются сначала на самые дорогие займы с максимальной процентной ставкой. В 2026 году, с учётом роста финансовой грамотности, мы всё чаще рекомендуем гибрид: сначала убираются токсичные кредитки и микрозаймы, затем в приоритете остаются кредиты с плавающей ставкой, которые в кризис могут неожиданно подорожать. Каждый закрытый кредит — это не только экономия процентов, но и снижение вашего личного финансового риска, что особенно важно в нестабильные периоды.

Шаг 5. Доходы: диверсификация как главный антидепрессант

Какая бы ни была идеальная подушка и вылизанный бюджет, главный фактор устойчивости — не столько экономия, сколько способность поддерживать и наращивать доход в меняющихся условиях. Один из главных выводов после кризисов 2020-х: опора на единственный источник заработка — это лотерея, даже если вы работаете в пока устойчивой отрасли. Клиенты МедиаРуб, у которых к 2022–2023 году была хотя бы символическая вторая нога в виде фриланса, подработок, дивидендов или дохода от аренды, переживали увольнения и сокращения спокойнее, потому что «с нуля» им начинать не приходилось. В 2026 году прогноз по рынку труда такой: автоматизация и ИИ будут выдавливать рутинные функции, при этом спрос на креатив, управление, аналитику и сервис не исчезнет, но будет требовать постоянного доучивания. Чем раньше встроить это понимание в свою стратегию, тем мягче вы перенесёте следующий виток.

Технический блок: как готовить доход к будущим кризисам

Технически диверсификация доходов в личном масштабе — это не обязательно запуск бизнеса с нуля. На практике это может означать: освоить профессию, которая монетизируется не только в найме, но и на рынке услуг; начать создавать цифровые или образовательные продукты; вкладываться в активы, способные приносить денежный поток (пусть сначала и небольшой). Минимальная цель — сделать так, чтобы через 3–5 лет хотя бы 20–30% вашего дохода шло не с основного места работы. При этом важно отслеживать тренды: растущий запрос на специалистов в области кибербезопасности, данных, цифрового маркетинга, UX, а также на людей, умеющих управлять ИИ-инструментами, уже сегодня создаёт окно возможностей. Те, кто в 2023–2024 годах начали учиться новым профессиям, к 2026-му уже сформировали дополнительные источники дохода, которые в следующем кризисе станут критичным буфером.

Роль экспертов: когда имеет смысл подключать консультанта

Нередко к нам приходят с фразой: «Я сам всё понимаю, но почему-то деньги не копятся и всё время пожар». Разрыв между пониманием и действиями — нормальная человеческая история. Поэтому услуги финансового консультанта по личным финансам имеют смысл не только для людей с большим капиталом, но и для тех, кто вылезает из долгов, создаёт первую подушку или готовится к серьёзным жизненным изменениям — переезду, рождению ребёнка, смене сферы деятельности. В реальном кейсе МедиаРуб клиентка с доходом около 120 000 ₽, накопленным потребкредитом и двумя кредитными картами за 14 месяцев совместной работы прошла путь от «нуля и минуса» до подушки в 5 месячных расходов, при этом без ощущения, что жизнь превратилась в сплошную экономию. Основная ценность здесь не в «секретных схемах», а в системности и профессиональном взгляде, который помогает не поддаваться панике в моменты рыночных скачков.

Технический блок: как выбрать консультанта и не попасть на «гуру»

В 2026 году рынок инфоуслуг и псевдоконсультантов никуда не делся, поэтому важно понимать технические критерии выбора. Во-первых, прозрачная модель оплаты: фиксированная стоимость за сопровождение или понятный почасовой тариф, без «процента от управления капиталом» у тех, у кого лицензий и реальной инфраструктуры для этого нет. Во-вторых, отсутствие навязанных продуктов: если вам в ходе консультации активно продают конкретные страховки, фонды или «инвестиции в уникальный проект», лучше держать дистанцию. В-третьих, документированность: вы должны получать не абстрактные «рекомендации на словах», а чётко прописанный план, который можно проверить и пересмотреть. И, наконец, консультант обязан честно говорить не только о доходности, но и о рисках — особенно в контексте кризисных сценариев, а не кормить обещаниями «безрисковых 20% годовых».

Прогноз на ближайшие годы: как будет развиваться тема финансовой устойчивости

К 2026 году финансовая грамотность перестала быть нишевой темой для «ботанов с калькуляторами» и постепенно превращается в обычный навык взрослого человека, вроде умения пользоваться смартфоном. По прогнозам аналитиков, в ближайшие 3–5 лет тренд только усилится: государства будут дальше перекладывать ответственность за пенсии и защиту от кризисов на самих граждан, а рынок финансовых инструментов и технологий станет ещё сложнее. Это значит, что практические вопросы вроде «финансовая подушка безопасности как создать», «как оптимизировать личный бюджет и сократить расходы» или «как подготовиться к финансовому кризису советы экспертов» будут выходить в массовую повестку, а не оставаться темой для тех, кто уже обжёгся. Параллельно усилится регуляция рынка финуслуг, появится больше цифровых помощников и автоматизированных сервисов, но ответственность за решения всё равно останется на человеке.

Что это значит для вас в реальности

Если смотреть трезво, будущие кризисы вряд ли станут мягче, но инструменты для подготовки — лучше и доступнее. В медиа и продуктах вроде тех, что делает МедиаРуб, будет больше прикладного контента, персонализированных рекомендаций и сервисов, которые берут на себя рутину: учёт, напоминания, мониторинг рисков. Но ни один сервис не отменит базовую необходимость: научиться планировать, откладывать, принимать взвешенные решения и не путать краткосрочные эмоции с долгосрочными целями. Те, кто уже сейчас выстраивают личный финансовый план, создают подушку и диверсифицируют доходы, окажутся в заведомо выигрышной позиции. Они смогут рассматривать кризис не только как угрозу, но и как возможность — докупить активы дешевле, сменить карьерную траекторию, запустить проекты, пока конкуренты в панике режут бюджеты.

Итоговый чек-лист от МедиаРуб: что имеет смысл сделать уже в этом месяце

Свести всё к простому набору действий можно так: зафиксировать текущую финансовую картину, провести жёсткую ревизию расходов, начать формировать двухуровневую подушку, составить личный финансовый план с конкретными целями и сроками, выстроить стратегию выхода из дорогих долгов, продумать, из чего через 3–5 лет будет складываться ваш доход, если текущий источник внезапно обрежут. Это не одномоментный рывок, а процесс, который требует 6–12 месяцев системной работы, но через год вы уже будете в другой реальности — с запасом прочности и гораздо меньшим уровнем тревоги. Кризисы никуда не денутся, зато от того, как вы подойдёте к ним сейчас, зависит, встретите вы следующую волну с ощущением «опять всё рушится» или с внутренним «я готов, план есть, действуем по схеме». Именно к этому состоянию мы и помогаем прийти в МедиаРуб — не обещая чудес, а опираясь на цифры, практику и трезвый взгляд на будущее.